- Ang flexible na OLED ay papasok sa mass production period

Kamakailan, naniniwala ang ilang ulat sa pananaliksik na mula sa pananaw ng mga tagagawa ng smartphone noong 2018, ang mga flagship na modelo na kinakatawan ng Samsung Galaxy Note9 at Apple iPhoneXS ay lahat ay gumagamit ng mga AMOLED na screen.Ang AMOLED ay malawakang ginagamit din sa iba't ibang flagship at high-end na modelo.Ang epekto ng smartphone AMOLED sa halip na a-SiTFT at LTPS/OxideTFTLCD ay umuusbong.Inaasahan na ang mga OLED screen ay patuloy na tumagos mula sa punong barko hanggang sa mid-range na modelo sa hinaharap.

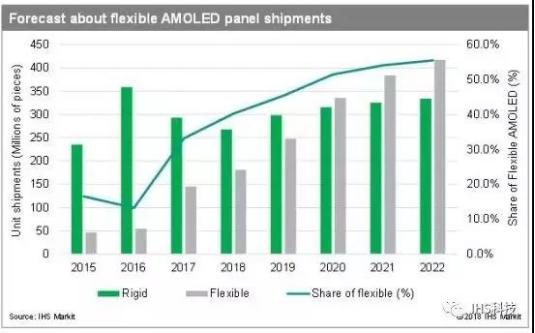

Ang mga flexible na OLED ay magiging "bagong asul na dagat" ng mga matalinong aparato: Inaasahan na habang ang teknolohiya ng OLED ay tumatanda at malamang na bumaba ang mga gastos, mas maraming mga elektronikong aparato ang magpapatibay ng teknolohiyang OLED.Sa mga tuntunin ng mga aplikasyon, ang mga smart phone pa rin ang pinakamahalagang aplikasyon ng mga OLED panel, na nagkakahalaga ng 88%.Ang mas malaking incremental point sa hinaharap ay nakasalalay sa patuloy na pagtagos ng full screen at ang pagtaas na dala ng folding screen.Ang iba pang mga electronic device, kabilang ang mga naisusuot na device, in-vehicle display, home appliances, at VR device, ay unti-unti ding magpapatibay ng teknolohiyang OLED.Sa unti-unting pag-unlad ng mga downstream na application, sa katagalan, ang mga kita ng pandaigdigang panel ng OLED ay maaaring maghatid ng pangalawang pagsiklab.Pagsapit ng 2021, lalampas sa LCD ang mga pagpapadala ng panel ng mobile phone ng OLED (kabilang ang matibay, nababaluktot at natitiklop), patuloy na tataas ang kita sa pandaigdigang OLED Panel sa double-digit na mga rate ng paglago.

Ang agwat sa pagitan ng mga domestic na tagagawa at internasyonal na mga tagagawa ay lalong lumiit

Sa tulong ng LCD sa OLED, OLED upgrade sa flexible OLED, ang mga domestic manufacturer ay inilatag din ang OLED industry chain, at nagsimulang hamunin ang pangingibabaw ng Samsung.Kabilang sa mga ito, ang BOE ang nangunguna sa mga domestic manufacturer.Ang iba pang mga domestic manufacturer ay mga aktibong posisyon ng card tulad ng Huaxing Optoelectronics, Visionox, at Shentian Ma.

Kabilang sa mga ito, sa upstream supply chain, na limitado ng dayuhang patent blockade at proteksyon, ang China ay nahuhuli sa South Korea, Japan, Germany at United States.Sa bahagi ng downstream terminal, dahil sa kakulangan ng upstream supply chain, mahal din ang downstream na bahagi ng terminal.Tulad ng para sa OLED panel at module na bahagi ng midstream, ito ay pangunahing nauugnay sa ani at kapasidad ng pabrika ng panel.Ito ay pinaniniwalaan na sa pagtaas ng ani at kapasidad, ang malakihang pagpapasikat ng mga nababaluktot na OLED sa hinaharap ay hindi magiging masyadong malaking problema.

Oras ng post: Abr-11-2019