- Fleksibel OLED går ind i masseproduktionsperiode

For nylig mener nogle forskningsrapporter, at fra smartphoneproducenternes perspektiv i 2018 bruger flagskibsmodellerne repræsenteret af Samsung Galaxy Note9 og Apple iPhoneXS alle AMOLED-skærme.AMOLED er også meget brugt i forskellige flagskibs- og high-end modeller.Effekten af smartphone AMOLED i stedet for a-SiTFT og LTPS/OxideTFTLCD dukker op.Det forventes, at OLED-skærme vil fortsætte med at trænge ind fra flagskibsmodellen til mellemklassemodellen i fremtiden.

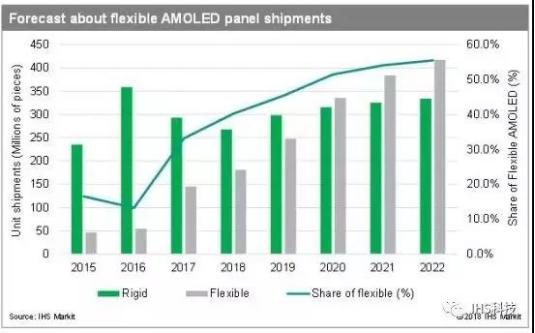

Fleksible OLED'er vil blive det "nye blå hav" af smarte enheder: Det forventes, at efterhånden som OLED-teknologien modnes, og omkostningerne har en tendens til at falde, vil flere elektroniske enheder tage OLED-teknologien i brug.Med hensyn til applikationer er smartphones stadig den vigtigste anvendelse af OLED-paneler, der tegner sig for 88%.Det større inkrementelle punkt i fremtiden ligger i den fortsatte indtrængning af fuldskærmen og stigningen medført af foldeskærmen.Andre elektroniske enheder, herunder bærbare enheder, skærme i køretøjer, husholdningsapparater og VR-enheder, vil også gradvist vedtage OLED-teknologi.Med den gradvise udvikling af downstream-applikationer kan globale OLED-panelindtægter i det lange løb indlede et andet udbrud.I 2021 vil OLED-mobiltelefonpanelforsendelser (inklusive stive, fleksible og foldbare) overstige LCD, den globale OLED-panelomsætning vil fortsætte med at vokse med tocifrede vækstrater.

Kløften mellem indenlandske producenter og internationale producenter er blevet yderligere indsnævret

Ved hjælp af LCD til OLED, OLED-opgradering til fleksibel OLED, har indenlandske producenter også lagt OLED-industrikæden ud og begyndte at udfordre Samsungs dominans.Blandt dem er BOE førende blandt indenlandske producenter.Andre indenlandske producenter er også aktive kortpositioner såsom Huaxing Optoelectronics, Visionox og Shentian Ma.

Blandt dem, i opstrømsforsyningskæden, begrænset af udenlandsk patentblokade og beskyttelse, halter Kina efter Sydkorea, Japan, Tyskland og USA.I downstream-terminaldelen er downstream-terminaldelen på grund af manglen på upstream-forsyningskæden også dyr.Hvad angår OLED-panelet og moduldelen af midtstrømmen, tilskrives det hovedsageligt panelfabrikkens udbytte og kapacitet.Det menes, at med stigningen i udbytte og kapacitet, vil den store popularisering af fleksible OLED'er i fremtiden ikke være et for stort problem.

Indlægstid: 11-apr-2019