- Flexible OLED tritt in die Massenproduktion ein

Kürzlich glauben einige Forschungsberichte, dass aus Sicht der Smartphone-Hersteller im Jahr 2018 die Flaggschiff-Modelle von Samsung Galaxy Note9 und Apple iPhoneXS alle AMOLED-Bildschirme verwenden.AMOLED ist auch in verschiedenen Flaggschiff- und High-End-Modellen weit verbreitet.Der Effekt von Smartphone AMOLED statt a-SiTFT und LTPS/OxideTFTLCD zeichnet sich ab.Es ist zu erwarten, dass OLED-Bildschirme in Zukunft weiter vom Flaggschiff-Modell in die Mittelklasse vordringen werden.

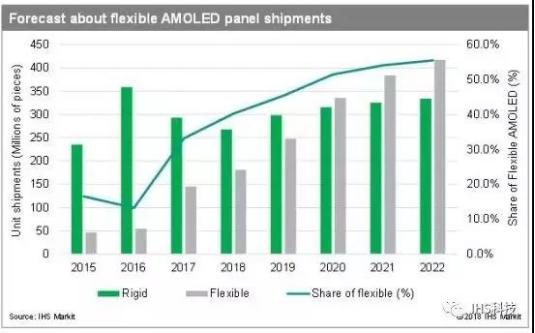

Flexible OLEDs werden zum „neuen blauen Meer“ intelligenter Geräte: Es wird erwartet, dass mit zunehmender Reife der OLED-Technologie und tendenziell sinkenden Kosten mehr elektronische Geräte die OLED-Technologie übernehmen werden.Bezogen auf die Anwendungen sind Smartphones mit 88 % nach wie vor die wichtigste Anwendung von OLED-Panels.Der größere Zuwachspunkt in der Zukunft liegt in der weiteren Durchdringung des Vollbildschirms und der Steigerung durch den Faltbildschirm.Andere elektronische Geräte, darunter tragbare Geräte, Fahrzeugdisplays, Haushaltsgeräte und VR-Geräte, werden ebenfalls nach und nach die OLED-Technologie übernehmen.Mit der schrittweisen Entwicklung nachgelagerter Anwendungen könnten die globalen Einnahmen aus OLED-Panels langfristig zu einem zweiten Ausbruch führen.Bis 2021 werden die Lieferungen von OLED-Handypanels (einschließlich starrer, flexibler und faltbarer) LCDs übersteigen, der weltweite Umsatz mit OLED-Panels wird weiterhin mit zweistelligen Wachstumsraten wachsen.

Die Kluft zwischen heimischen Herstellern und internationalen Herstellern hat sich weiter verringert

Mit Hilfe von LCD zu OLED, OLED-Upgrade zu flexiblem OLED haben einheimische Hersteller auch die OLED-Industriekette aufgebaut und begannen, Samsungs Dominanz herauszufordern.Unter ihnen ist BOE führend unter den inländischen Herstellern.Andere inländische Hersteller sind ebenfalls aktive Kartenpositionen wie Huaxing Optoelectronics, Visionox und Shentian Ma.

Unter ihnen liegt China in der vorgelagerten Lieferkette, die durch ausländische Patentblockaden und -schutz begrenzt ist, hinter Südkorea, Japan, Deutschland und den Vereinigten Staaten zurück.Im nachgelagerten Terminalteil ist aufgrund der Knappheit der vorgelagerten Lieferkette auch der nachgelagerte Terminalteil teuer.Der Midstream-Teil des OLED-Panels und -Moduls wird hauptsächlich auf den Ertrag und die Kapazität der Panelfabrik zurückgeführt.Es wird angenommen, dass mit der Erhöhung der Ausbeute und Kapazität die großflächige Popularisierung von flexiblen OLEDs in der Zukunft kein allzu großes Problem darstellen wird.

Postzeit: 11. April 2019