- Flexibel OLED går in i massproduktionsperioden

Nyligen tror vissa forskningsrapporter att ur smartphonetillverkarnas perspektiv 2018 använder flaggskeppsmodellerna som representeras av Samsung Galaxy Note9 och Apple iPhoneXS alla AMOLED-skärmar.AMOLED används också flitigt i olika flaggskepps- och avancerade modeller.Effekten av smartphone AMOLED istället för a-SiTFT och LTPS/OxideTFTLCD växer fram.Det förväntas att OLED-skärmar kommer att fortsätta att penetrera från flaggskeppsmodellen till mellanklassmodellen i framtiden.

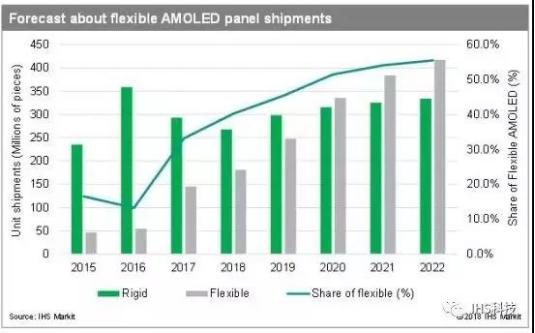

Flexibla OLED:er kommer att bli det "nya blå havet" av smarta enheter: Det förväntas att allt eftersom OLED-tekniken mognar och kostnaderna tenderar att minska, kommer fler elektroniska enheter att anta OLED-teknik.När det gäller applikationer är smarta telefoner fortfarande den viktigaste tillämpningen av OLED-paneler, och står för 88%.Den större inkrementella punkten i framtiden ligger i den fortsatta penetrationen av helskärmen och ökningen med den vikbara skärmen.Andra elektroniska enheter, inklusive bärbara enheter, skärmar i fordon, hushållsapparater och VR-enheter, kommer också gradvis att anta OLED-teknik.Med den gradvisa utvecklingen av nedströmsapplikationer, på lång sikt, kan globala OLED-panelintäkter inleda ett andra utbrott.År 2021 kommer leveranserna av OLED-mobiltelefonpaneler (inklusive styva, flexibla och vikbara) att överstiga LCD, globala OLED-panelintäkter kommer att fortsätta att växa med tvåsiffriga tillväxttakt.

Klyftan mellan inhemska tillverkare och internationella tillverkare har minskat ytterligare

Med hjälp av LCD till OLED, OLED-uppgradering till flexibel OLED, har inhemska tillverkare också lagt ut OLED-industrins kedja och börjat utmana Samsungs dominans.Bland dem är BOE ledande bland inhemska tillverkare.Andra inhemska tillverkare är också aktiva kortpositioner som Huaxing Optoelectronics, Visionox och Shentian Ma.

Bland dem, i uppströmsförsörjningskedjan, begränsad av utländsk patentblockad och skydd, ligger Kina efter Sydkorea, Japan, Tyskland och USA.I nedströmsterminaldelen, på grund av bristen på uppströmsförsörjningskedjan, är nedströmsterminaldelen också dyr.När det gäller OLED-panelen och moduldelen av midstream, tillskrivs det främst panelfabrikens utbyte och kapacitet.Man tror att med ökningen av utbyte och kapacitet kommer den storskaliga populariseringen av flexibla OLED:er i framtiden inte att vara ett alltför stort problem.

Posttid: 2019-apr-11