- OLED flexibil intră în perioada de producție în masă

Recent, unele rapoarte de cercetare consideră că din perspectiva producătorilor de smartphone-uri în 2018, modelele emblematice reprezentate de Samsung Galaxy Note9 și Apple iPhoneXS folosesc toate ecrane AMOLED.AMOLED este, de asemenea, utilizat pe scară largă în diverse modele emblematice și high-end.Efectul smartphone-ului AMOLED în loc de a-SiTFT și LTPS/OxideTFTLCD este în curs de dezvoltare.Este de așteptat ca ecranele OLED să continue să pătrundă de la modelul emblematic la modelul de gamă medie în viitor.

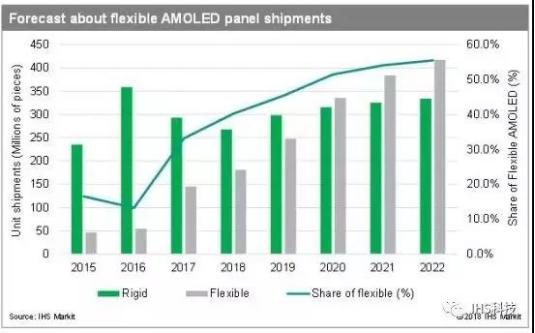

OLED-urile flexibile vor deveni „noua mare albastră” a dispozitivelor inteligente: este de așteptat ca, pe măsură ce tehnologia OLED se maturizează și costurile tind să scadă, mai multe dispozitive electronice vor adopta tehnologia OLED.În ceea ce privește aplicațiile, telefoanele inteligente sunt în continuare cea mai importantă aplicație a panourilor OLED, reprezentând 88%.Punctul incremental mai mare în viitor constă în penetrarea continuă a ecranului complet și creșterea adusă de ecranul pliabil.Alte dispozitive electronice, inclusiv dispozitive purtabile, afișaje în vehicule, electrocasnice și dispozitive VR, vor adopta treptat tehnologia OLED.Odată cu dezvoltarea treptată a aplicațiilor din aval, pe termen lung, veniturile globale din panourile OLED pot duce la un al doilea focar.Până în 2021, livrările de panouri pentru telefoane mobile OLED (inclusiv rigide, flexibile și pliabile) vor depăși LCD-ul, veniturile globale din panourile OLED vor continua să crească cu rate de creștere de două cifre.

Diferența dintre producătorii autohtoni și producătorii internaționali s-a redus și mai mult

Cu ajutorul LCD-ului la OLED, upgrade-ul OLED la OLED flexibil, producătorii autohtoni au stabilit, de asemenea, lanțul industriei OLED și au început să provoace dominația Samsung.Printre aceștia, BOE este liderul producătorilor autohtoni.Alți producători autohtoni sunt, de asemenea, poziții active de carduri, cum ar fi Huaxing Optoelectronics, Visionox și Shentian Ma.

Printre acestea, în lanțul de aprovizionare din amonte, limitat de blocarea și protecția brevetelor străine, China rămâne în urma Coreei de Sud, Japoniei, Germaniei și Statelor Unite.În partea terminală din aval, din cauza penuriei lanțului de aprovizionare din amonte, partea terminală din aval este, de asemenea, costisitoare.În ceea ce privește panoul OLED și partea modulului din fluxul mediu, acestea sunt atribuite în principal randamentului și capacității fabricii de panouri.Se crede că, odată cu creșterea randamentului și a capacității, popularizarea pe scară largă a OLED-urilor flexibile în viitor nu va fi o problemă prea mare.

Ora postării: 11-apr-2019