- OLED flexible entra en el período de producción en masa

Recientemente, algunos informes de investigación creen que, desde la perspectiva de los fabricantes de teléfonos inteligentes en 2018, los modelos insignia representados por Samsung Galaxy Note9 y Apple iPhoneXS usan pantallas AMOLED.AMOLED también se usa ampliamente en varios modelos emblemáticos y de gama alta.El efecto del teléfono inteligente AMOLED en lugar de a-SiTFT y LTPS/OxideTFTLCD está surgiendo.Se espera que las pantallas OLED sigan penetrando desde el modelo insignia hasta el modelo de gama media en el futuro.

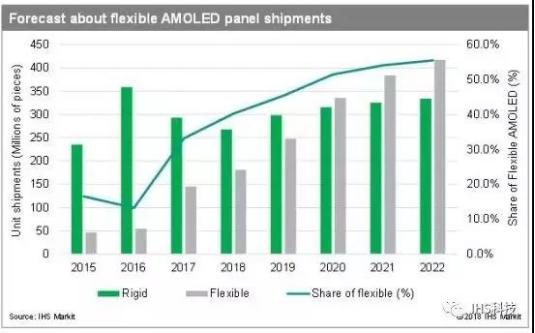

Los OLED flexibles se convertirán en el "nuevo mar azul" de los dispositivos inteligentes: se espera que a medida que la tecnología OLED madure y los costos tiendan a disminuir, más dispositivos electrónicos adoptarán la tecnología OLED.En términos de aplicaciones, los teléfonos inteligentes siguen siendo la aplicación más importante de los paneles OLED, con un 88 %.El punto incremental más grande en el futuro radica en la continua penetración de la pantalla completa y el aumento que trae la pantalla plegable.Otros dispositivos electrónicos, incluidos los dispositivos portátiles, las pantallas de los vehículos, los electrodomésticos y los dispositivos de realidad virtual, también adoptarán gradualmente la tecnología OLED.Con el desarrollo gradual de las aplicaciones posteriores, a la larga, los ingresos globales de los paneles OLED pueden dar paso a un segundo brote.Para 2021, los envíos de paneles de teléfonos móviles OLED (incluidos los rígidos, flexibles y plegables) superarán los LCD, los ingresos globales de paneles OLED seguirán creciendo a tasas de crecimiento de dos dígitos.

La brecha entre los fabricantes nacionales y los fabricantes internacionales se ha reducido aún más

Con la ayuda de LCD a OLED, la actualización de OLED a OLED flexible, los fabricantes nacionales también han establecido la cadena de la industria OLED y comenzaron a desafiar el dominio de Samsung.Entre ellos, BOE es el líder entre los fabricantes nacionales.Otros fabricantes nacionales también tienen posiciones de tarjetas activas, como Huaxing Optoelectronics, Visionox y Shentian Ma.

Entre ellos, en la cadena de suministro ascendente, limitada por el bloqueo y la protección de patentes extranjeras, China va a la zaga de Corea del Sur, Japón, Alemania y Estados Unidos.En la parte terminal aguas abajo, debido a la escasez de la cadena de suministro aguas arriba, la parte terminal aguas abajo también es costosa.En cuanto al panel OLED y la parte del módulo del midstream, se atribuye principalmente al rendimiento y la capacidad de la fábrica de paneles.Se cree que con el aumento del rendimiento y la capacidad, la popularización a gran escala de los OLED flexibles en el futuro no será un problema demasiado grande.

Hora de publicación: 11-abr-2019