- Fleksebla OLED eniras periodon de amasproduktado

Lastatempe, iuj esploraj raportoj opinias, ke el la perspektivo de poŝtelefonaj fabrikistoj en 2018, la ĉefaj modeloj reprezentitaj de Samsung Galaxy Note9 kaj Apple iPhoneXS ĉiuj uzas ekranojn AMOLED.AMOLED ankaŭ estas vaste uzata en diversaj flagŝipoj kaj altnivelaj modeloj.La efiko de inteligenta telefono AMOLED anstataŭ a-SiTFT kaj LTPS/OxideTFTLCD aperas.Estas atendite, ke OLED-ekranoj daŭre penetros de la ĉefa modelo al la meznivela modelo estonte.

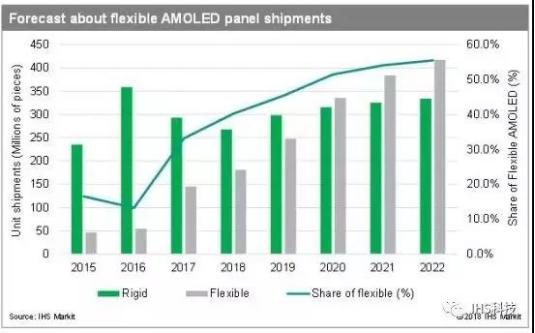

Flekseblaj OLED-oj fariĝos la "nova blua maro" de inteligentaj aparatoj: estas atendite, ke dum OLED-teknologio maturiĝos kaj kostoj emas malpliiĝi, pli da elektronikaj aparatoj adoptos OLED-teknologion.Koncerne aplikojn, inteligentaj telefonoj daŭre estas la plej grava apliko de OLED-paneloj, okupante 88%.La pli granda pliiga punkto en la estonteco kuŝas en la daŭra penetrado de la plena ekrano kaj la pliiĝo alportita de la faldebla ekrano.Aliaj elektronikaj aparatoj, inkluzive de porteblaj aparatoj, en-veturiloj, hejmaj aparatoj kaj VR-aparatoj, ankaŭ iom post iom adoptos OLED-teknologion.Kun la laŭpaŝa evoluo de kontraŭfluaj aplikoj, longtempe, tutmondaj OLED-panelaj enspezoj povas kaŭzi duan eksplodon.Ĝis 2021, sendaĵoj de OLED-poŝtelefonaj paneloj (inkluzive de rigidaj, flekseblaj kaj faldeblaj) superos LCD, la tutmondaj enspezoj de OLED-Paneloj daŭre kreskos je duciferaj kreskorapidecoj.

La interspaco inter enlandaj fabrikistoj kaj internaciaj fabrikistoj plu mallarĝiĝis

Helpe de LCD al OLED, OLED-ĝisdatigo al fleksebla OLED, hejmaj fabrikistoj ankaŭ elmetis la OLED-industrian ĉenon, kaj komencis defii la regadon de Samsung.Inter ili, BOE estas la gvidanto inter hejmaj fabrikantoj.Aliaj hejmaj produktantoj ankaŭ estas aktivaj kartpozicioj kiel ekzemple Huaxing Optoelectronics, Visionox, kaj Shentian Ma.

Inter ili, en la kontraŭflua provizoĉeno, limigita de eksterlanda patenta blokado kaj protekto, Ĉinio postrestas malantaŭ Sud-Koreio, Japanio, Germanio kaj Usono.En la subflua fina parto, pro la manko de la kontraŭflua provizoĉeno, la kontraŭflua fina parto ankaŭ estas multekosta.Koncerne al la OLED-panelo kaj modulo parto de la mezfluo, ĝi estas ĉefe atribuata al la rendimento kaj kapablo de la panela fabriko.Oni kredas, ke kun la pliiĝo de rendimento kaj kapablo, la grandskala popularigo de flekseblaj OLED-oj estonte ne estos tro granda problemo.

Afiŝtempo: Apr-11-2019