- L'OLED flessibile entra nel periodo di produzione di massa

Recentemente, alcuni rapporti di ricerca ritengono che dal punto di vista dei produttori di smartphone nel 2018, i modelli di punta rappresentati da Samsung Galaxy Note9 e Apple iPhoneXS utilizzino tutti schermi AMOLED.AMOLED è anche ampiamente utilizzato in vari modelli di punta e di fascia alta.Sta emergendo l'effetto dello smartphone AMOLED invece di a-SiTFT e LTPS/OxideTFTLCD.Si prevede che in futuro gli schermi OLED continueranno a penetrare dal modello di punta al modello di fascia media.

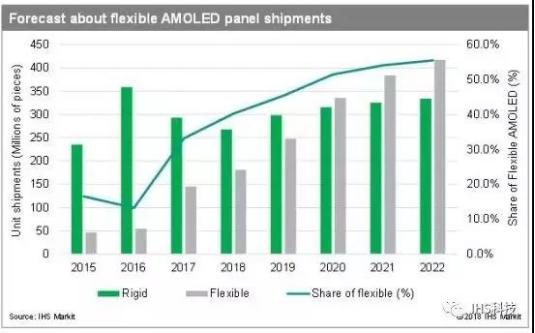

Gli OLED flessibili diventeranno il "nuovo mare blu" dei dispositivi intelligenti: si prevede che man mano che la tecnologia OLED matura e i costi tendono a diminuire, più dispositivi elettronici adotteranno la tecnologia OLED.In termini di applicazioni, gli smartphone sono ancora l'applicazione più importante dei pannelli OLED, rappresentando l'88%.Il più grande punto incrementale in futuro risiede nella continua penetrazione dello schermo intero e nell'aumento portato dal paravento pieghevole.Anche altri dispositivi elettronici, inclusi dispositivi indossabili, display di bordo, elettrodomestici e dispositivi VR, adotteranno gradualmente la tecnologia OLED.Con il graduale sviluppo delle applicazioni a valle, a lungo termine, i ricavi globali dei pannelli OLED potrebbero inaugurare una seconda epidemia.Entro il 2021, le spedizioni di pannelli per telefoni cellulari OLED (inclusi rigidi, flessibili e pieghevoli) supereranno l'LCD, le entrate globali dei pannelli OLED continueranno a crescere a tassi di crescita a due cifre.

Il divario tra produttori nazionali e produttori internazionali si è ulteriormente ridotto

Con l'aiuto dell'LCD in OLED, l'aggiornamento OLED a OLED flessibile, i produttori nazionali hanno anche definito la catena del settore OLED e hanno iniziato a sfidare il dominio di Samsung.Tra questi, BOE è il leader tra i produttori nazionali.Anche altri produttori nazionali sono posizioni di carte attive come Huaxing Optoelectronics, Visionox e Shentian Ma.

Tra questi, nella catena di approvvigionamento a monte, limitata dal blocco e dalla protezione dei brevetti esteri, la Cina è in ritardo rispetto a Corea del Sud, Giappone, Germania e Stati Uniti.Nella parte terminale a valle, a causa della carenza della catena di approvvigionamento a monte, anche la parte terminale a valle è costosa.Per quanto riguarda il pannello OLED e la parte del modulo del midstream, è principalmente attribuito alla resa e alla capacità della fabbrica di pannelli.Si ritiene che con l'aumento della resa e della capacità, la divulgazione su larga scala degli OLED flessibili in futuro non sarà un problema troppo grande.

Tempo di pubblicazione: aprile-11-2019